Hemos estudiado 2 opciones financieramente equivalentes para ver qué opción es la más favorable a un inversor en términos fiscales. Obviamente las operaciones inmobiliarias pagan muchos más impuestos que una operación financiera equivalente, detrayéndose por tanto de la rentabilidad final del inversor. ¿A quién le conviene que perviva el mito que los activos inmobiliarios son los más seguros? Probablemente a aquel que vive de ello.

- Supuestos

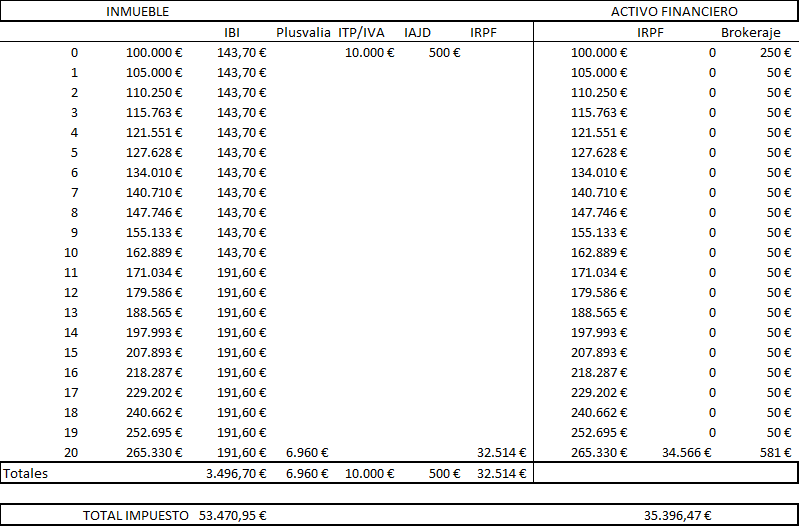

Para estudiar estos aspectos, vamos a suponer que tenemos 2 opciones que son exactamente iguales en términos financieros para poder comparar los efectos fiscales y ver que le conviene a un inversor. Vamos a manejar hipótesis bien sencillas, una persona tiene 100,000 Euros y los quiere invertir en un inmueble (caso 1) o en un activo financiero (caso 2, puede ser una cesta de acciones, cesta de fondos de inversión o ETFs), invierte en ese bien el 1 de enero del año cero y lo vende el 30 de diciembre del año 20 (en total 21 años). Vamos a suponer también que nos dan un rendimiento anual del 5% (sin inflación para no añadir más complejidad) y que no hay apalancamiento (deuda) en ninguno de los casos para no complicar los cálculos. El supuesto base lo hacemos con la fiscalidad actual (30/12/2020) en la Comunidad de Madrid, hay comunidades autónomas que tienen fiscalidades más elevadas y, por tanto, la comparativa saldrá incluso peor en el caso del inmueble.

- Fiscalidad del inmueble

El primer hecho impositivo con el que se encuentra el comprador al adquirir el bien inmueble, es que tiene que hacer frente al pago del IVA o del Impuesto de Transmisiones Patrimoniales (ITP) del 10% según si el inmueble es de primera o de segunda mano, además hay que liquidar el Impuesto sobre Actos Jurídicos Documentados (AJD) que es aproximadamente un 0.5% sobre el importe.

A partir de este momento y durante 21 años, cada 31 de diciembre tendrá que pagar el Impuesto sobre Bienes Inmuebles (IBI) que depende del valor catastral (VC). Supongamos que ese VC es de 30,000 euros en el año cero y que en el año 10 el Gobierno de turno decide subir el valor catastral a 40,000 euros (lo que comúnmente se conoce como “Catastrazo”). El tipo del IBI es el 0.48% del VC, lo que supone un gasto de €143.70 los años 0-10 y de €191.60 los años 11-20.

Es cierto que el inmueble se puede alquilar (en la actualidad la rentabilidad bruta de las inversiones inmobiliarias para alquilar se sitúa entre el 2-3%), no incluimos estos ingresos ni los gastos asociados a la tenencia del inmueble como pueden ser: seguros, reformas, derramas extraordinarias, el tiempo que el inmueble no esté alquilado, corredurías y tampoco el impacto en IRPF de tener una vivienda que no sea la vivienda habitual. Vamos a suponer que todos estos gastos se igualan con los ingresos y por tanto son neutros para nuestros cálculos.

Cuando vendemos el inmueble (suponemos que sin intermediarios inmobiliarios que si no habría que restar otro 2-3% del precio de venta) hay que calcular la Plusvalía Municipal; esta se halla multiplicando el último valor catastral por un porcentaje de los años que se ha tenido el bien en cartera (para más de 15 años se multiplica por el 60%) lo que nos da una base de 24,000 euros; luego se le aplica el tipo fijo para este impuesto que es del 29% y nos da 6,960 euros de impuesto. Incluimos el IBI porque hemos estado casi todo el año con la vivienda y es probable que el comprador nos lo rebaje del precio. El ITP y el Impuesto de Actos Jurídicos Documentados los pagará el nuevo comprador y por tanto no nos afectan en el momento de la venta.

Adicionalmente hay que pagar en el IRPF la plusvalía conseguida al Tipo Impositivo del Ahorro (menos gastos de compra y de venta, que son: ITP-AJD). La plusvalía serían 265,330 euros menos la compra (100,000€) menos el ITP (10,000€) y el AJD (500€), por tanto, son 154,830 euros, sobre el que aplicamos el 21% de tasa fiscal y nos da 32,514 euros que nos salen a pagar de IRPF.

En total hemos invertido 100,000 euros, hemos ganado 165,330 euros brutos y hemos pagado al Estado un total de 53,470 euros (una tasa total del 32.3%, casi un TERCIO de nuestro beneficio por no hacer básicamente NADA). Una quinta parte además al principio de la inversión, cuando todavía no tenemos beneficios de la operativa. Por tanto, nuestro Beneficio después de impuestos es de 111,860 Euros.

- Fiscalidad del activo financiero

Aquí los cálculos son más sencillos, al invertir en el año cero pagamos una comisión de brokeraje (a una entidad privada, no al Estado) del 0.2% sobre el precio de compra, lo que equivalen a 200 euros. Anualmente pagaremos una tarifa de unos 50 euros anuales por depósito de valores. Además, suponemos que si compramos una cesta de valores no pagan dividendos para no aumentar la complejidad de los cálculos.

En el año 20, vendemos los activos y pagamos otra comisión de brokeraje, en este caso unos 531 euros y además debemos pagar la plusvalía en el IRPF al tipo de Ahorro (descontados los gastos de brokeraje). Aplicando el tipo fijo del 21% nos sale un pago de 34,566 euros de IRPF, además pagamos casi todos los gastos al vender, por tanto, no tenemos que financiar a nadie por anticipado.

En total hemos invertido 100,000 euros, hemos ganado 165,330 euros brutos y hemos pagado al Estado un total de 35,396 euros (una tasa total del 21.4%, un poco más de un QUINTO de nuestro beneficio por no hacer básicamente NADA). Por tanto, nuestro Beneficio después de impuestos es de 129,933 Euros.

CONCLUSIONES

- El Estado recauda un 51% más en una operación similar si las personas invierten en “ladrillo” que si invierten en activos financieros. Esta recaudación adicional se detrae de la rentabilidad NETA del inversor y por ello el inversor inmobiliario gana un 111,85% en total, mientras el inversor financiero gana un 130.76% básicamente con la misma operación en cuanto a importes y plazos.

- Con esta diferencia recaudatoria, parece normal que el Estado tenga bastantes incentivos para preferir que las personas inviertan en inmuebles en vez de en activos financieros (aparte del hecho que los activos inmuebles no se pueden movilizar, ni se pueden sacar del país, son más fáciles de fiscalizar, etc…) y puede que sea una razón poderosa para que se sigan extendiendo supuestas ventajas de los activos inmobiliarios sobre los activos financieros.

- Como inversor, es bastante obvio que, en general, hay que aprender más sobre los instrumentos financieros para soportar una menor carga fiscal respecto de una posible inversión (además los inmuebles son activos mucho menos líquidos mientras los activos financieros se pueden diversificar mucho mejor o incluso liquidar parcialmente con más facilidad).

TABLA FISCAL COMPARATIVA DE INVERSION EN UN ACTIVO INMOBILIARIO VS UN ACTIVO FINANCIERO